交易

入口

观摩

入口

春节前是传统的 “售粮高峰期” 和 “备货需求期” ,两者的博弈决定了价格方向。从目前行情来看,产区农户惜售的情绪仍在,而下游企业备货需求支撑相对有限。截止到1月9日,全国玉米均价2312元/吨,较上月同期(2323元/吨)下跌11元/吨。

供应端:

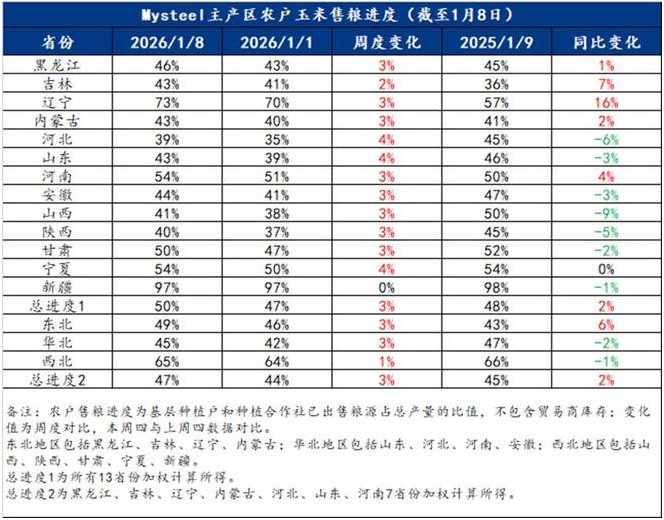

1.基层售粮节奏:东北余粮仅剩一半左右,同比往年速度加快,华北售粮进度也快过半,但目前产区农户惜售情绪较浓,暂未出现卖压,关注1月中下旬,若迎集中上量,将加剧价格下行压力。

2.政策与进口补充:中储粮持续定向投放进口玉米,小麦拍卖启动(1 月 7 日投放 20 万吨),替代效应逐步显现,限制玉米涨幅。

3.天气与物流:东北低温、降雪影响粮源外运,短期抑制供应释放,1 月中旬后天气转好或加速上量。

需求端:

饲料需求:饲料消费情况一般,生猪养殖仍处亏损区间,存栏增长缓慢,玉米采购以“随采随用”为主,库存维持 40-45 天安全水平,大面积节前备货情况未出现。

深加工需求:淀粉、酒精等行业开工率一般,下游产品消费处于淡季,企业补库偏谨慎,多随用随采。

12月全国饲料企业库存天数上涨为主。12月下游饲料企业经过补库,目前头寸基本维持在40-45天。玉米高价下企业多维持观望心态滚动补库,春节备货暂未大面积启动。目前西南销区的主要粮源仍为东北粮,部分山西及内蒙古西部粮也可到货,新疆粮运费偏高往西南运输不便。

根据对全国18个省份,47家规模饲料厂的最新调查数据显示,截至1月8日,全国饲料企业平均库存30.10天,较上周增加0.18天,环比上涨0.60%,同比下跌6.81%。

后市预测:

目前来看,玉米市场区域分化显著,东北依托优质粮源与备货需求支撑价格坚挺,华北受到货量波动影响呈现弱势震荡。整体无大跌基础,但上涨空间受限,价格拐点大概率出现在1月中旬备货收尾后。

文章来源:Mysteel

地址:济南市历下区泺源大街3号 山东省粮食和物资储备局办公楼四楼

邮编:250012

山东省粮油交易中心有限公司